Подписаться

Подписаться Читать в телеграм

Читать в телеграм

Любой ритейлер – это сложнейший процесс организации производства и продаж: десятки учетных и оперативных систем, многоуровневые процессы оборота товарной продукции и денежных средств, функции управления и поддержки бизнес-деятельности и т.д. Среди всего этого многообразия есть узкие места, которые позволяют осуществлять хищения, лежащие за классическими границами воровства товаров или наличных денежных средств.

Например, мошенничество с кассовыми операциями – это и простое сторнирование/возврат товара по оставленному чеку, и модификация сумм/количества товара. Приведем классический пример мошенничества на кассе с применением функции возврата при наличии в компании программы лояльности:

- Покупатель приобретает, например, телевизор. Расплатившись, забирает покупку и покидает магазин с кассовым чеком, заполненной гарантией и пр.

- Сотрудник осуществляет фиктивный возврат, телевизор встает на остатки.

- После сотрудник продает ранее фиктивно возвращенный товар с применением бонусных карт, сохраненных купонов и иных возможных скидок.

- Разницу между первой и второй продажами кассир кладет себе в карман.

Рис. 1. Мошенническая схема в ритейле

Нетрудно подсчитать, что скидка по бонусной карте в 10%, накопленные кассиром баллы на его бонусной карте и купоны на скидку в совокупности составляют 20–40% от стоимости покупки. При стоимости телевизора, равной 40 000 руб., это вполне ощутимый заработок только от 2 фиктивных действий.

Другой вариант – манипуляции с ценами и ценообразованием. Процесс ценообразования в современной ритейл-компании практически всегда централизован, а значит, рядовому сотруднику регионального магазина почти невозможно изменить прайс в свою пользу. При этом у многих ритейлеров менеджеры магазинов имеют возможность устанавливать скидку на товар независимо от текущего прайса. Задача компании в данном случае – ограничить соответствующий доступ узким кругом пользователей.

В настоящее время в большинстве ритейл-компаний действуют различные методы удержания клиентов путем предоставления скидок и бонусных баллов, которые можно использовать для обмена на товар в данной сети, в целом это называется – программа лояльности.

В то же время существует очень много разных вариантов схем мошенничества с картами программ лояльности. Например, встречаются бонусные карты с кредитным лимитом. В нашей практике были случаи, когда сотрудники, используя подобные карты, уводили их в глубокий минус. Сценарий прост: сотрудник пробивал товар и начислял себе баллы, далее приобретал на них другой товар, а в конце возвращал оба за наличные. Эта трёхходовка обеспечивала конвертацию начисленных баллов в реальные денежные средства. Вся тонкость в том, что при возврате товара начисленные баллы должны списываться, но на втором шаге сотрудник уже потратил их на товар, списываться нечему, следовательно, возникал отрицательный баланс.

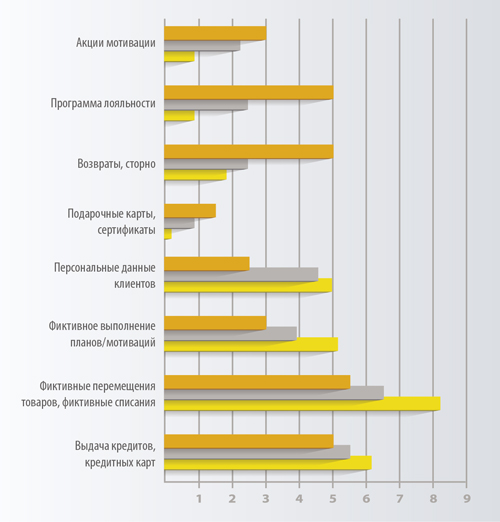

Даже точечное внедрение системы борьбы с мошенничеством может сократить потери и повысить доходность ритейлера. Приведем пример влияния подобного внедрения (см. рис. 2).

Рис. 2. Изменение величины ущерба по направлениям мошенничества при частичном внедрении антифрод-системы

Отметим, что система закрывает 4 направления: акции мотивации, программа лояльности, возвраты, подарочные карты. Оранжевый столбец на графике – это сумма убытков до внедрения, серый – сразу после него (в течение 1 квартала), желтый – после 3 месяцев внедрения. Видно, что после начала контроля над частью направлений объемы убытков на других участках увеличились. Сотрудники почувствовали контроль и «переместились в серые зоны», не охваченные антифрод-решением.

Шаг вперед, два шага назад?

Многие ритейлеры сегодня вышли за рамки обычных продаж и проводят в своих точках операции пополнения банковских карт, баланса сотовых телефонов и т.д. Продажи часто совмещаются с выдачей кредитов. К сожалению, это наиболее уязвимые сегменты бизнеса с точки зрения реализации мошенничества, поскольку их крайне сложно контролировать. Например, операция пополнения банковской карты контролируется в соответствии с реквизитами назначения платежа, остальной «надзор» – дело кассира, а значит, при его халатности или попустительстве осуществить фиктивный платеж не составляет труда. Сотрудник легко может пополнить карту знакомого без фактического внесения денежных средств. Именно такой способ мошенничества еще не так давно наносил миллионные убытки ведущим ритейлерам.

Еще более изощренными являются схемы выдачи кредитов. Живя в России, вы могли неоднократно слышать об оленеводах. Они занимаются разведением одомашненных животных – северных оленей. Но XXI век вносит свои коррективы в общепринятые понятия. Если бы настоящие оленеводы узнали, что у них есть лжеподражатели, а точнее, мошенники, работающие по схеме под кодовым названием «оленеводы», им бы это точно не понравилось.

В чем состоит их схема? Мошенники расклеивают объявления и размещают баннеры в интернете с рекламой «До 200 тыс. рублей за 5 минут по паспорту!». Желающие получить быстрый кредит всегда находятся. Затем для экономии времени и сил «оленеводы» собирают их в группы по 5 человек в условленном месте. Далее злоумышленники ведут группу в торговую точку ритейловой сети, в которой работают их братья по преступному умыслу, и оформляют на этих людей различную технику в кредит. Пришедшая группа получает не технику, а наличные в виде 50% от ее номинальной стоимости. Вот он – их быстрый денежный кредит.

Мошенники же осуществляют возврат товара за наличные средства или вовсе не проводят его продажу по кассе. В итоге желающие получить быстрые деньги удовлетворены, а мошенники в обличье вежливых продавцов-консультантов забирают оставшиеся 50% наличных, и это в худшем случае.

О каких суммах здесь может идти речь? Возьмем за основу плазменную панель стоимостью 20 тыс. руб., представим, что за месяц в одну торговую точку зашли 4 группы. Получаем до 500 тыс. руб. оборота в месяц и «надбавку» к зарплате недобросовестных сотрудников торговой точки в 250 тыс. руб. Неплохие бонусы «за вредность».

Теперь поговорим о механизмах, способных обеспечить защиту от подобных действий. Как показывает наш опыт, большинство компаний предпочитает проверенные временем меры:

- техническое ограничение количества начислений в день (неделю);

- установление временных ограничений между начислением и списанием (т.е. списывать баллы можно только через несколько дней после начисления);

- выборочные проверки нескольких карт с максимальным количеством покупок и проведение ручного анализа всех транзакций по ним;

- блокировка всех карт, количество покупок по которым превышает определенный порог (зачастую это приводит к большому количеству жалоб от клиентов).

К сожалению, все перечисленное далеко не всегда эффективно. Очевидно, что сотрудник определит действующие фильтры (ограничения) после двух заблокированных карт либо узнает о нововведениях по сарафанному радио и больше не попадется на удочку. Например, на своем листе со штрих-кодами он проставит дни, когда и какую карту можно использовать, и будет продолжать в том же духе.

Внедрение системы противодействия мошенничеству обеспечит ритейлера технологической платформой для обнаружения событий, прямо или косвенно указывающих на возможные случаи фрода со стороны сотрудников или клиентов. В целом это позволяет предотвращать хищения с помощью применения средств детектирования и оперативного реагирования на попытки совершения мошенничества. Значительно снижается риск возникновения новых схем хищений, готовящиеся операции выявляются еще на этапах подготовки. Идет постоянный контроль над несанкционированными действиями сотрудников в режиме реального времени, оптимизируются процессы проведения проверок и расследований, связанные с превышением должностных полномочий или совершением противоправных действий.