Подписаться

Подписаться Читать в телеграм

Читать в телеграм“Мы не классический банковский продукт, мы стремимся быть удобным потребительским сервисом”

Дата публикации:

14.09.2017

Посетителей:

148

Просмотров:

132

Время просмотра:

2.3

№1-2 (321 - 322) / 2025

№1-2 (321 - 322) / 2025

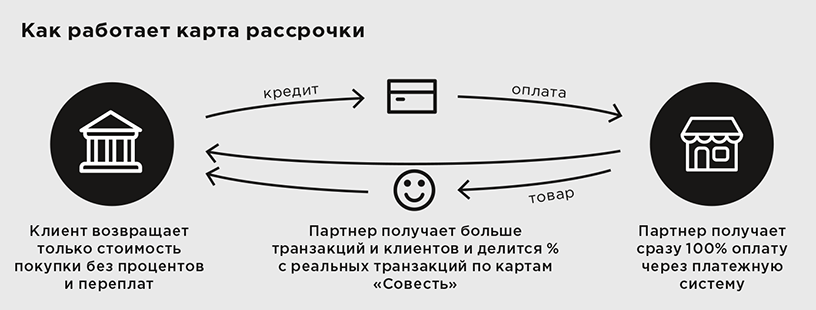

Технически «Совесть» — это предоплаченная карта на платежной системе VISA, предполагающая открытие счета с овердрафтом. Каждому владельцу карты «Совесть» открывают счет с индивидуальным кредитным лимитом. С точки зрения существующих финансовых продуктов карта рассрочки «Совесть» — это гибрид, объединивший в себе лучшие черты POS-кредитования и кредитных карт. Карта оформляется один раз, после чего по ней можно делать сколько угодно покупок в рамках лимита, а период рассрочки может достигать 12 месяцев. И, что самое главное, «Совесть», в отличие от POS-кредитов, кредиток и других финансовых продуктов, не зарабатывает на клиентах: ей платят вознаграждение магазины-партнеры, за счет чего клиент, собственно, и получает возможность вернуть ровно ту сумму, которую он потратил, без переплат; для этого всего лишь нужно вносить платежи вовремя.

— Олег, о старте проекта «Совесть» было объявлено 22 ноября 2016 года, а в I квартале 2017-го вы запустили выдачу карт для массовой аудитории. Подведите итоги первого года.

— В мае 2016 года мы начали создавать карту рассрочки для российского рынка. Это была совсем новая категория, которой раньше не было в стране — не существовало рынка, инфраструктуру партнеров мы делали почти с нуля, кредитный конвейер запустили за 2,5 месяца. У нас были только гипотезы, и только на практике можно было проверить, что работает, а что нет.

Результат: мы смогли в кратчайшие сроки сделать интересный качественный продукт. Это подтверждают и объем заявок, который мы получаем от людей, и спрос, и оживление конкурентов. Год назад банки говорили: «Да они через пару месяцев закроются», а сегодня они сами идут в построенный нами сегмент. Все говорит о том, что мы правильно движемся. Но в то же время мы понимаем, что рынок не до конца еще понял продукт, что логично, потому что он совсем новый, да и выглядит с точки зрения потребителя подозрительно — ведь процентов нет. Непросто двигать новую категорию и в связи с тем, что уровень финансовой грамотности у людей в нашей стране не слишком высокий. Это не обвинение в адрес потребителей, просто так сложилось еще с советских времен: десятилетиями говорить о деньгах считалось неуместно, да и сейчас у нас недостаточно рассказывают, как управлять личными финансами. Поэтому все приходится объяснять, показывать, доказывать с начала. Это интересная работа, но она занимает немало времени.

— Какие-то неожиданные открытия были? Что получилось?

— Я бы назвал наш первый год «ни дня без открытия». Критерии того, что получилось, находятся в области успешности проекта, а успешность проекта — в области прибыльности. За год рано делать какие-то выводы, но у нас симпатичная динамика: мы видим спрос на продукт, отслеживаем активности пользователей карты — тоже порой неожиданные, все выше интерес к продукту у бизнес-партнеров — розничных сетей, которые с удовольствием вступают в клуб, присоединяются к первой карте рассрочки. Странно было бы ожидать, что люди будут покупать в рассрочку все подряд, но они понимают преимущества такого подхода: это понятная выгода как для потребителя, так и для бизнеса. Бизнес получает увеличение продаж, консьюмер — свободные деньги, на которые можно купить больше и/или дороже. Поэтому все работает, все развивается. Из неожиданностей: нас удивило, что люди начали покупать в рассрочку продукты питания, т.е. пользоваться нашей картой не как инструментом для целевых средних и крупных покупок, а как средством оплаты для ежедневных расходов.

— Вы утверждаете, что благодаря карте «Совесть» растет средний чек. Как вы это узнали: статистика, опросы или исследования?

— И первое, и второе, и третье. Мы ежедневно анализируем статистику продаж, обмениваемся данными с нашими бизнес-партнерами. Мы знаем, в каком сегменте и сколько люди тратят, с какой частотой, прослеживаем, к каким группам покупок больше тяготеют разные категории наших пользователей. У партнеров неизменно растет средний чек, и здесь даже приводить средний коэффициент роста непоказательно.

Есть категории, в которых рассрочка и кредитование достаточно развиты, например, электроника, но и здесь рост среднего чека благодаря использованию «Совести» измеряется десятками процентов и доходит до 70%. В DIY-продуктах, товарах для дома или сада, где кредитование было несильно развито, средний чек вырос втрое, в детских товарах — рост порядка 170%. Это первые цифры, которые мы сегодня видим.

— Сколько у вас сейчас партнеров в сети?

— Вначале мы считали партнеров: первая сотня, вторая, третья… На старте в ноябре 2016-ого у нас было около 900 магазинов в Москве и области, и мы считали, что недоработали. Что это мало. Сейчас их больше 20 000 по всей стране, и мы перестали постоянно фокусироваться на этой цифре. 20 тысяч магазинов-партнеров — это десятки миллионов товаров. У человека есть потребительская корзина: продукты, одежда, электроника, DIY, автомобиль, товары для дома, путешествия, здоровье и красота — все что угодно. Мы уже закрываем весь спектр этой корзины. В каждом сегменте у нас есть как минимум один крупный игрок, занимающий лидерскую позицию на рынке. Причем благодаря работе нашего партнерского отдела рассрочка проникает в абсолютно неожиданные для человека сегменты — «Совестью» можно расплатиться за доставку цветов, каршеринг, а на прошлой неделе у нас в партнерах появился даже магазин интимных товаров.

— Вы сказали, что ваш продукт абсолютно новый для России, но вряд ли он новый для мира. Интересно, какими проектами вы вдохновлялись? Может, есть какие-то лучшие практики, которые вы взяли за основу

— Для мира это точно не новый проект; впервые подобные сервисы появились примерно 40–50 лет назад в Латинской Америке. Это была одна из первых территорий, где подобный проект появился и успешно развивался. Если говорить о конкретных странах, сейчас это Аргентина, Бразилия, Израиль, Турция. В Бразилии более 60% жителей покупают товары в рассрочку, в крупных сетях Израиля 25% покупок совершают по картам рассрочки, в Турции доля оборота по картам рассрочки в общем обороте по кредитным картам составляет 35%. На американском рынке исторически преобладают кредитные карты, но там тоже масса продуктов, которые так или иначе напоминают рассрочку, очень хорошо работают, к примеру, для сегмента ecommerce. Например, Square — известная платежная система, которая традиционно развивала продукты для среднего и малого бизнеса, купила платформу по оплате в рассрочку, чтобы развивать этот рынок.

Для того чтобы такой продукт появился на рынке и развивался, нужны конкретные предпосылки: у людей не хватает доходов для поддержания высокого уровня потребления, а у розницы — дефицит драйверов для нового роста. После кризиса 2014 года у нас в стране очень высоко давление и на бизнес, и потребителей, поэтому появление подобного продукта стало логичным. Когда мы задумались о запуске карты рассрочки, нас удивило, почему до сих пор в России нет ничего подобного. Первые кредитные карты в России появились еще в 1990-х годах, POS-кредиты также очень развиты, по крайней мере в некоторых категориях. Рынок был готов к появлению нового инструмента. В итоге мы сделали этот смелый шаг.

— Пришлось ли менять инфраструктуру банка для запуска этого проекта, что-то доделывать, перерабатывать?

— QIWI — компания, занимавшаяся массой разных продуктов, но розничных финансовых, да еще и физических, продуктов у нее не было.

Чтобы производить качественный продукт, а точнее — даже сервис для потребителя, надо было построить инфраструктуру, и мы строили все с нуля. По сути, у нас были банковская лицензия («Совесть» работает на базе «КИВИ Банка») и минимальный набор партнеров. Еще очень помогло, что у нас большая базовая аудитория (Киви Кошелька. — Прим. ред.): по некоторым оценкам, одна из крупнейших баз страны — насчитывает десятки миллионов людей. И конечно же, это одна из мощных ИТ-организаций, способная разрабатывать продукты качественно и быстро. Поэтому да, многое мы строили с нуля, буквально за пару месяцев, но нам было гораздо легче строить технологичный сервис, потому что эта технологичность была заложена в наше ДНК с самого начала.

— Что считаете своим главным конкурентным преимуществом?

— Сегодня рынок настолько развит, что поиск конкурентных различий — очень тонкий момент, находящийся больше в эмоциональной сфере, нежели в рациональной. Я считаю важным преимуществом нашу открытость. Например, перед стартом 2 недели мы всей командой переписывали юридические формулировки о нашем продукте, и в результате получился наш крупный юридический текст. По-моему, мы первыми сумели сделать такой текст читаемым для обычного человека, у которого за спиной не сидит 5 юристов. И такой принцип заложен в наше общение с клиентами везде.

Если посмотреть на наше мобильное приложение или на то, как организована у нас система платежей (в отличие от всех других кредитных продуктов она привязана не к дате заключения договора с банком, которую надо специально запоминать, а к календарному месяцу), вы увидите, как сильно мы ориентированы на потребителя. Думаю, наш уровень сервиса лучше всего описать словом «совесть». Мы ни в коем случае не классический банковский продукт, мы стремимся быть удобным потребительским сервисом.

— Но банковский рынок — устоявшаяся система, и у потребителей есть определенные ассоциации с такими понятиями, как «банковский продукт», «кредитная карта», «карта рассрочки». Может, стоит себя позиционировать как-то иначе?

— Как раз это мы пытаемся сделать, потому что повторить продукт может любой банк. Здесь нет никакого ноу-хау, конкурентное отличие всегда лежит в другой области. Возьмите основных операторов нашей мобильной связи: чем они отличаются друг от друга? У них сопоставимые цены, схожие предложения, одинаковые пакеты. Они удерживают клиентов дополнительными сервисами и позиционированием.

— Нельзя не отметить ваше брендирование, действительно отличающееся свежестью и даже дерзостью.

— Слово «совесть» как бренд ставит высокую планку само по себе. Это не дерзость, мы не планируем быть эпатажными ради эпатажа. Вся команда работала над созданием бренда: мы вместе искали правильные слова, цвета, названия, верный ассоциативный ряд. Это важная работа, фундамент, который закладывается надолго.

— Кто является вашей целевой аудиторией? Каков портрет вашего потребителя?

— Однозначно это активные люди в возрасте от 25 до, наверное, 45, хотя тут важнее образ жизни и активная позиция, а не возраст по паспорту. Это люди, которые ищут выгодно- умный способ делать покупки. Сейчас ядро наших пользователей таково, хотя аудитория шире. Думаю, что текущий портрет нашего «ядра» в первую очередь обусловлен инфраструктурой получения карты. Карту «Совесть» можно получить во всех крупных городах, но мы сейчас проникаем даже в небольшие населенные пункты, поэтому, думаю, портрет пользователя будет меняться.

— По поводу штрафов: классические банковские карты имеют грейс-период, там начисляются проценты за рассрочку. В случае с «Совестью» это 10% годовых за пользование кредитом по окончании периода рассрочки и небольшой штраф — 290 рублей за невнесение ежемесячного платежа. Что вы делаете с должниками?

— Принципиальные различия кредитной карты от карты рассрочки в следующем: банки зарабатывают на процентах, поэтому им выгодно, чтобы клиент вышел за так называемый грейс- период (льготный период уплаты процентов по кредиту. — Прим. ред.) И в среднем 70% потребителей выходят за период грейса, в этот момент банки и начинают на них зарабатывать.

Так как мы получаем проценты не с клиента, а с нашего бизнес-партнера, нам очень важно, чтобы клиент не вышел за период рассрочки, так как он для нас — не источник заработка. Для того чтобы такие ситуации возникали как можно реже, мы разработали целую систему коммуникации с нашими клиентами, включающую стимулирующие акции и программы — все, чтобы они платили вовремя. Этому способствует и наша система платежей равными частями и в привязке к календарному месяцу (у кредиток она значительно менее прозрачная). Мы создали наиболее понятный для среднестатистического потребителя способ возврата денег.

Мы были действительно удивлены тем, что большое количество людей не просто вносит деньги вовремя, но даже возвращает их досрочно. И с точки зрения бизнеса это нас радует. Это говорит о том, что в нашей стране люди совестливые, и это круто. Русские люди очень честны по своей натуре. Это и в нашей культуре заложено — мы своих детей стараемся воспитывать в этом ключе: нельзя красть и чужого брать нельзя. Это обязательное условие воспитания каждого из нас, поэтому слово «совесть» нельзя дословно перевести на другие языки. В них есть очень близкие слова, но точного перевода слова «совесть» нет. Мы верили в совестливость наших людей, когда создавали продукт, и, когда мы видим, как люди возвращают деньги, понимаем: это работает.

— Интересно узнать о ваших антифрод-системах.

— Постоянно ведется огромная работа по этому направлению, как с точки зрения технологий, которые мы используем, так и с точки зрения алгоритмов, которыми мы оцениваем пользователей. Тут ни на час нельзя остановиться, потому что на рынке постоянно появляются новые инструменты, и мы как технологичный продукт не можем ими не пользоваться. Недавно мы провели первый опыт с биометрической моделью антифрода, когда результаты распознавания лица сверяются с данными различных баз, имеющих фотографии и паспортные данные. И первый же опыт показал интересные результаты. Например, мы нашли человека, который три раза получил карту «Совесть» по разным паспортам. Удивительно, но мы ему подтверждали все три заявки, потому что по всем базовым параметрам, существующим сейчас для оценки заемщика, он прекрасно подходил по каждому паспорту.

— Вернемся к антифроду. У меня было предположение, что антифродовые сценарии для карты рассрочки должны отличаться от сценариев с кредитами.

— Наверняка с течением времени и развитием этой категории сценариев будет больше. Однако с точки зрения антифрода в основе продукта все же выдача заемных денег (как и у многих других продуктов), поэтому здесь вполне можно отталкиваться от сценариев и принципов, применимых к кредитным картам и POS-кредитам.

Нам в каком-то смысле проще — мы не даем возможность платить картой в любом магазине и снимать наличные из банкомата. Перевести заемные деньги на внешний счет тоже нельзя. Но никто не отменял старых классических вариантов мошенничества, когда преступники собирают студентов, привозят пачку паспортов и говорят: «Оформляйте скорее карты». Бывает мошенничество на уровне агентов по выдаче, когда они проталкивают не совсем проходящие по стратегии заявки на одобрение, но мы достаточно быстро пресекаем все это.

Например, когда мы набираем ребят для прямых продаж (занимаются выдачей карт в торговых центрах и партнерских сетях), мы их скорим с точки зрения наличия кредитов и их погашения. И если мы видим, что у человека есть просрочки или задержки по кредитным платежам, у него, как правило, оказывается больше подобных клиентов — возможно, он так доносит до них информацию о том, как пользоваться картой и как гасить.

На крайний случай у нас есть своя коллекторская служба и несколько бюро, с которыми мы можем работать по сбору денег.

— А скоринговая модель у вас самописная?

— У нас есть модуль принятия решений SAS Real-Time Decision Manager (RTDM) (автоматизирует процесс принятия решений для систем, взаимодействующих с клиентами. — Прим. ред.), который позволяет мгновенно анализировать огромный объем данных из абсолютно разных источников: бюро кредитных историй, ФСПП и ФМС, геолокационных сервисов, социальных сетей и т.д. К базовой рисковой стратегии постоянно добавляются новые модели анализа для разных категорий заемщиков. Кстати, мы со старта проекта сразу используем все возможные источники данных, тогда как многие большие банки подключали их только со временем.

— Вы планируете стать партнером Ростелекома по ориентированию биометрической платформы?

— Все зависит от продукта. Если это будет качественный продукт, конечно же, с ним нужно будет работать. Пока есть много нераскрытых вопросов. Как только все они хотя бы будут до конца урегулированы законодательно, можно будет говорить о перспективах использования этой платформы для нас.

— И напоследок, расскажите о ближайших планах проекта «Совесть»?

— Сделать нашу карту максимально доступной для людей по всей стране и добиться предельно прозрачного взаимодействия клиента с нашим продуктом. Человеку должно быть легко и удобно. Это значит, что мы должны строить инфраструктуру так, чтобы человек при желании мог за несколько минут получить карту и сразу ей воспользоваться. Ориентируясь на эти цели, мы строим каждое наше направление в онлайне, в офлайне, инфраструктуру, курьерскую службу, call-центр. Как я уже говорил, скопировать сам продукт может любой банк, и поскольку на рынке сегодня высок интерес к созданной нами категории, на нем уже появляются псевдорассрочки — карты, которые на самом деле рассрочными не являются, но пытаются «проехаться» на популярности идеи.

А вот сделать технологичный и удобный для клиента сервис, придерживаясь реальной бизнес- модели карты рассрочки, которая не зарабатывает на клиентах, сумеет далеко не каждый игрок на нашем рынке.

Наш опыт продаж показывает, что систему FLEXCUBE на российском рынке рассматривают в первую очередь банки с участием западного капитала или банки, которые рассчитывают привлечь иностранный капитал в самое ближайшее время.

Звонит мне как-то представитель одного из банков, клиентом которого я являюсь. Сперва просит полностью представиться, затем – назвать дату рождения и наконец – кодовое слово.

В какой момент «Россельхозбанк» задумался об озере данных? Как убедить службу ИБ, что озеро — это безопасно? Где найти дата-инженеров за разумные деньги?

Как оформить кредит, не подписывая никаких бумаг? Сколько дней вендоры везут ИТ-оборудование на Урал? Почему СКБ-банку был нужен аудит CRM-системы?

ОАО Банк ВТБ и его дочерние банки (группа ВТБ) являются международной финансовой группой, предоставляющей широкий диапазон банковских услуг и продуктов в России, некоторых странах СНГ и отдельных странах Западной Европы, Азии и Африки

Все в нашей жизни меняется: меняется рынок, меняются сами банки, меняются требования, которые банки выставляют к своим информационным системам, меняются и сами информационные системы.

В скором времени ЦБ РФ обяжет отечественные банки усилить контроль над дропами (конечными получателями несанкционированных денежных переводов, совершенных без согласия граждан и компаний — законных владельцев денежных средств).

В исследовании MIT Technology Review, проведенном в конце прошлого года, говорится, что 60% компаний в том или ином виде используют машинное обучение в своем бизнесе.

13 мая 2004 года Центральный Банк РФ впервые отозвал лицензию за неоднократные нарушения федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

Мы всегда рады ответить на любые Ваши вопросы

Благодарим за обращение. Ваша заявка принята

Наш специалист свяжется с Вами в течение рабочего дня

Кирилл Ермаков

СТО Группы QIWI

«Совесть» - массовый продукт

Каким образом вы боретесь с фродом? Какие технические средства вы используете?

В QIWI есть собственный центр противодействия мошенничеству — с круглосуточными дежурными аналитиками и горячей линией. Ядром системы антифрода является программный комплекс IBM Counter Fraud Management for Safer Payments, который анализирует абсолютно все транзакции, проходящие внутри компании.

Поскольку вы теперь получаете очень чувствительные персональные данные своих клиентов, пришлось ли вам пересмотреть подходы к обеспечению информационной безопасности? Как хранятся и обрабатываются персональные данные клиентов?

«Совесть» — массовый продукт, и с ее появлением у нас дополнительно добавилось большое число процессов, связанных с обработкой и защитой персональных данных клиентов. В то же время, у QIWI есть масса решений, которые, с одной стороны, проверены временем,с другой — мы постоянно обновляем их, так как рынок решений развивается. Структура средств защиты данных клиентов, например, идентична той, что мы годами разрабатывали для разных проектов QIWI и «КИВИ Банка». «Совесть» с самого старта использует проверенный и очень технологичный набор для защиты данных: двойное шифрование при передаче, изолированный контур баз данных и контроль инцидентов в рамках SOC QIWI.

Ваш цифровой банк планирует активно сотрудничать с FinCERT как с поставщиком специализированной информации по угрозам для финансового сектора?

Мы сотрудничаем уже не первый год. Интегрируем отчеты FinCERT и используем эти данные для обогащения собственных систем.